0755-29827465

18194086606

来源:富皇美运 日期:2023-07-20 18:16:48 浏览次数:939

自2010年代中期以来,东南亚电子商务市场加速增长,而后的疫情时代将该地区的行业发展推入一个全新阶段。2016年至2021年,东南亚电商销售总额每年增长约40%,该地区电商零售额在零售总额中的占比也从5%拉升至20%。

随之而来的是,越来越多的消费者通过多元化渠道进行网购。为了满足不断增长的订单派送需求,东南亚地区的供应链也正在悄然发生改变。

本文将概述东南亚未来几年的电商增长轨迹,深入分析消费者和零售商的市场行为对物流从业者的影响,以及潜在的跨境贸易机遇。

1、电商行业崛起,前路仍漫漫

过去几年,东南亚大部分电商市场都经历了拐点,电商行业增长率大幅回升。随着该地区互联网普及率不断提高,Lazada、Shopee和Sendo等电商平台也不断发展壮大。而当下宏观经济状况尚未完全反弹的大背景中,大多数电商企业将更加关注其现有业务的盈利能力和相对保守的增长战略。

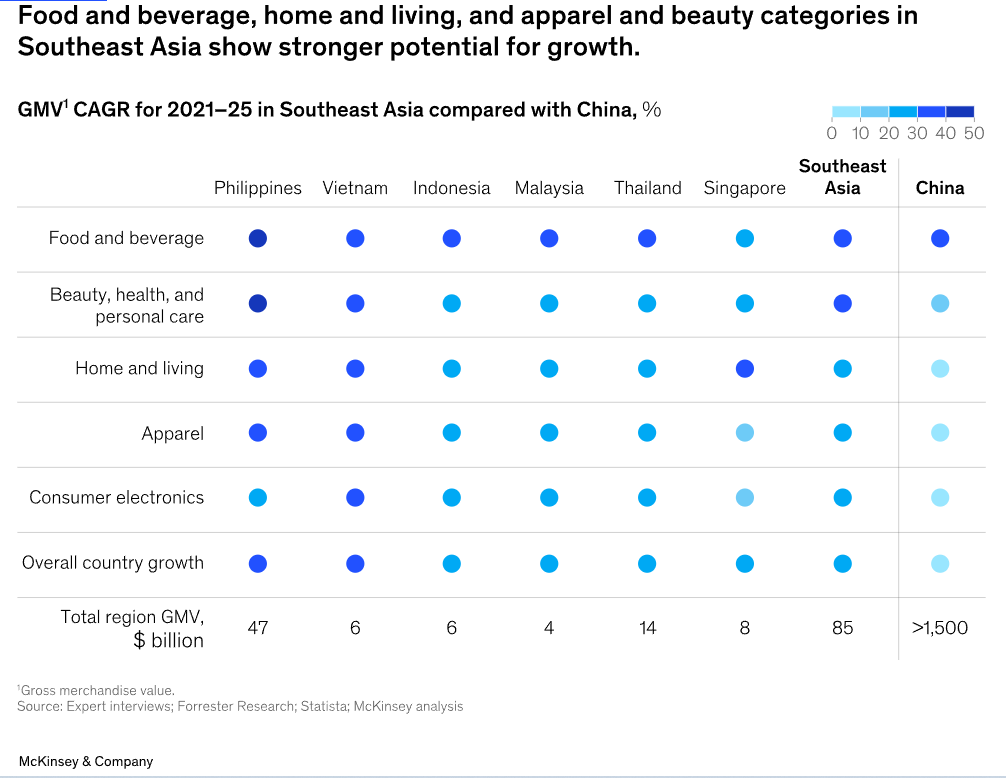

与此同时,预计东南亚市场在未来5年内保持15%至25%的年增长率。目前,东南亚的平均电商渗透率为20%(不包括食品和饮料),而相比之下,中国的电商渗透率则高达47%。截至2026年,东南亚电商市场的年复合增长率将达到22%,商品总额将达到约2300亿美元。

东南亚地区中各国的电商渗透率情况如下:

·印度尼西亚和新加坡(约占30%);

·菲律宾、泰国和越南(15%)。

印尼作为东南亚最大的经济体,同时也是主要的增长驱动市场,该国庞大的消费市场贡献了该地区51%的GMV增量。

在经历了一波经济拐点后,东南亚电商市场正处于第二发展阶段的门槛前,以下特征很可能会发生根本性的转变:目前,交易集中在服装和低价值电子产品领域,大部分活动发生在Shopee和Lazada等电商交易平台。最后,东南亚电商市场高度依赖从中国进口产品。

2、全新物流需求萌芽

随着东南亚电子商务市场进入下一发展阶段,消费者将逐渐增加跨产品类别和多渠道购买行为。他们还将要求并愿意为新的、更复杂的物流服务付费。

与此同时,东南亚本土商家将减少对中国进口产品的依赖,转而实现采购渠道多元化。供应链的迁移将促使他们寻求扩展其上游价值链的能力,这反过来可能会为物流提供商释放更多的价值渠道。

2021年-2025年,食品饮料、美妆产品、家居生活用品等品类的增长率较为可观,因此也需要专门的物流服务以支持其中部分品类产品增长。

东南亚电商市场的发展方向,也暗合中国的全渠道趋势。更多企业可以建立自己的B2C在线渠道,直接与东南亚本土消费者互动,这一方式将加深品牌对其消费者偏好的了解,并缩短从产品设计到上市推广的整体进程。

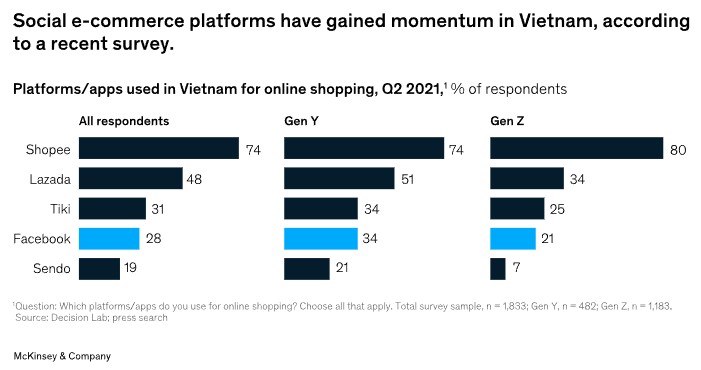

渠道多元化在东南亚算是一种新兴趋势。越南市场中,社交电子商务平台(或利用用户社交网络的在线商店)已经开始腾飞。虽然Shopee等传统电子商务商店仍然占据主导地位,但有迹象表明社交网络平台正在获得发展势头。常用的社交网络平台已成为越南消费者首选的5大电商平台之一,TikTok也于2023年在越南推出了TikTok Shop,通过直播模式为销售额增长提速。

对于商家来说,社交媒体电商相对于传统电商渠道有两大优势:

首先,KOL通过其追随者网络推广新时尚品牌和美妆产品方面更快、也更有效。

其次,价格并不是消费者在社交电商做出购买决定时最重要的因素;人们通常根据自己对KOL的喜爱程度和信任程度进行购买。

因此,社交电商模式的兴起意味着物流提供商可以推进更多时尚类与美妆类产品交付。同时,通过社交电子商务渠道销售的产品价格弹性较小,物流企业或许也可以对专业物流服务收取更高的费用。

此外,随着电商行业不断深入发展,东南亚消费者对物流服务的期望也将变得更加严格。麦肯锡对6个东南亚国家的600名受访者进行的一项调查显示,近一半受访者表示,他们在电子商务物流方面面临的最大痛点是交货延迟。其他常见的物流投诉包括速度慢、客户服务质量差、包裹损坏和订单跟踪功能不理想等。只有22%的受访者对当前的服务水平感到满意,大约78%的受访者表示他们愿意为更好的可靠性和服务支付更多费用。

因此,未来的商机也便蕴藏其中:能够帮助消费者真正解决当前市场困难的物流服务商,才能真正在新的电商发展阶段中站稳脚跟。

3、全新模式与供应链迁移

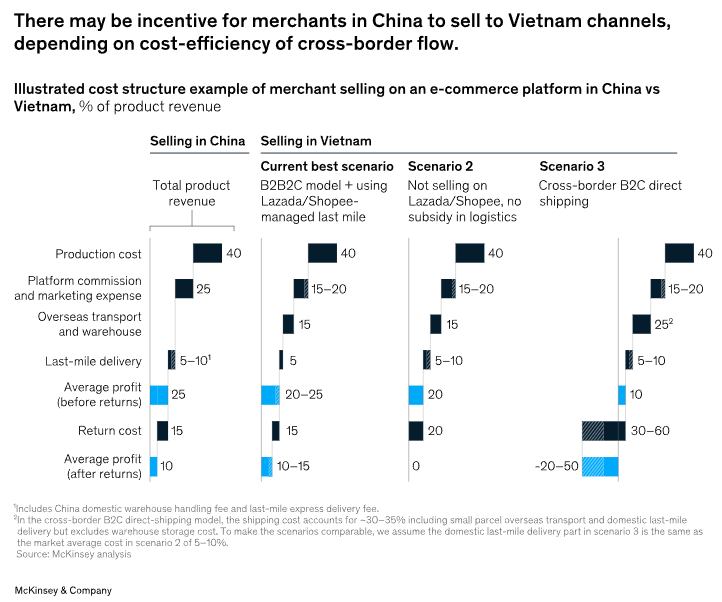

2021年,约80%的电商GMV源自东南亚以外的国家,其中很大一部分来自中国。随中国商家将在该地区进行贸易时努力实现自身价值最大化,未来将通过建立B2B2C运营模式并将供应链迁移到该地区。

中国的商家可能会寻求扩展其上游价值链的能力并加深与越南等当地市场的融合,以获得更高的收益。目前,商家若采用直营B2C模式,在目的地国家没有任何物流能力,服装商家在中国平台做生意的平均返回利润约为10%。如果他们选择遵循更高效的B2B2C模式,那么当他们在越南平台上销售相同产品时,他们可能能够享受约15%的更高利润。通过这种方式,越南的电商平台将管理最后一英里的送货和退货,让海外商家节省许多成本。许多东南亚平台也提供补贴,鼓励外国商家入驻平台。

未来,许多服装、消费电子产品以及家居和生活产品的制造和供应链可能会迁移到许多东南亚国家,包括印度尼西亚、马来西亚、泰国和越南。这在一定程度上是由有利的贸易协定(例如区域全面经济伙伴关系)、外部政治因素所推动的。此外,与中国相比,东南亚国家的运营成本和劳动力成本也相对低廉。

许多公司长期以来一直在利用东南亚较低的运营成本。随着次大陆电子商务活动的猛增,这些外国公司可能会加强在该地区的制造基地,不仅是为了满足全球消费需求,也是为了满足该地区的消费需求,还可以绕过印度尼西亚等国家市场收紧的进口关税,这意味着该区域内和国内的货物流转量将会上升,需要更加具有差异化的物流服务支持。

4、物流商的全新机遇

·B2C专业化服务

-退货率

电商行业不断发展,退货率也会一定程度走高。电子商务销售的退货率在15%到20%之间,服装和消费电子产品(占电子商务销售的大部分)是最常被退货的产品类别,20%的服装和10%的消费电子产品会被退回。其次,在菲律宾和越南等以货到付款为常态的国家,配送失败率接近15%。

更好的退货体验越来越被视为公司吸引和留住客户的差异化因素。麦肯锡对6个东南亚国家的600名受访者进行的一项调查显示,83%的受访者表示,如果有顺畅的退货物流流程,他们会将网上购物量增加至少30%。

-大件产品配送

家居用品和家具是东南亚快速增长的类别,预计2025年销售额将超过270亿美元。印度尼西亚、越南和泰国是该品类销量增长的主要贡献者。然而,由于缺乏物流能力和供应链处理大件物品的能力不足,家具电商增长往往容易受到牵制。

在许多城市,由于卖家送货范围小或快递公司缺乏货车,导致消费者无法购买到大宗物品。当安排送货时,成本不仅非常昂贵,而且配送质量非常不可靠。超过40%的客户对交付过程中的产品损坏感到不悦。

近70%购买家具的客户愿意为大件货物的专业处理付费,这些服务费用不仅包括人工小心搬运以尽量减少损坏,还包括保护性包装、送货上门和现场组装等多个环节的费用。

因此,发展专业大件货物处理能力的物流企业很可能抢占市场先发优势。

·跨境玩法:B2B2C履行和端到端服务

对于国际交易而言,大多数在线卖家现在使用其运营平台提供的跨境物流履约解决方案向客户交付货物。反之,这些平台通过聚集商家与消费需求而能享有一定的规模经济。

-B2B2C模式的优势和机遇

首先,部分市场正在通过降低税收起征点来收紧进口监管。大部分电商进口商品在B2C直运模式下不再享受免税待遇。因此,许多零售商可能选择在国内注册业务并从那里提交本地订单。

在B2C直运模式中,海运交付产品大约需要15至20天(电子商务的平均订单量约为10美元,价格低廉,这也是为何多数交付都走海运)。在B2B2C模式下,交付时间会下降到3-5天左右。快速的发展速度和消费者对本地产品日益增长的偏好预计也将引发更多的销售,从而激励全球品牌建立国内电子商店来服务本地市场。随着商家的采购渠道多样化并将供应链分散到整个东南亚,B2B2C模式相对而言能更高效、更快速地优化交付流程。

最后,随着东南亚电子商务行业的成熟和发展,企业将有更复杂的需求。品牌可能会在不同的平台上运营,并销售更多类别的更多产品。

更多的公司可能会贯彻“采购地多元化策略”,转向更多的东南亚市场,这将需要重新配置其物流需求。第三方物流企业提供的B2B2C模式可以比直投模式更有效地聚合跨品牌和平台的运输需求,从而帮助满足复杂的物流需求。

对于物流公司来说,向B2B2C模式的转变可能会带来更多市场机会。跨境第三方物流参与者或集成商可以扩大其仓库规模,以满足对当地存储和加工设施的更高需求,并扩大最后一英里的交付服务。在数据安全非常重要的时代,物流企业也应该增强保护卖家数据机密性的能力。

与此同时,麦肯锡研究表明,由于服务需求将激增,B2C物流商企业仍有可以发挥的空间。

-端到端的跨境服务

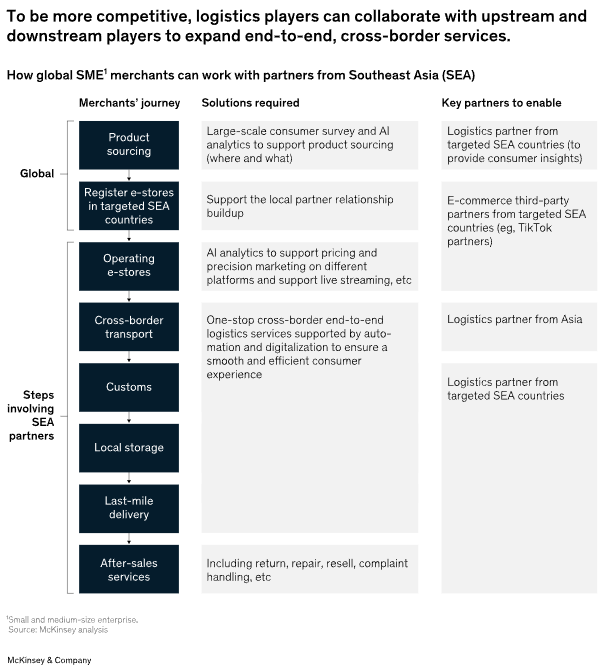

促进跨地区的货物流动可以让部分物流企业扩大其端到端跨境服务。为了提高竞争力并从价值链中获得最大收益,物流企业可以考虑通过与上下游企业合作将其服务范围扩展到交付和物流之外。

物流企业可以选择利用人工智能和对产品流和其他物流活动信息的高级数据分析,为客户提供消费者洞察。由此,品牌将能够更好地了解情况,从而做出更准确、更有针对性的产品采购决策。同样,物流公司可以向电子商店运营商提供人工智能支持的分析,以帮助他们制定定价策略和营销决策。

物流公司还可以与第三方海外商协会建立长期合作伙伴关系。他们可以与当地的网店运营商合作,为中小型商户提供物流和网店运营的一站式跨境解决方案。

随着跨境活动不断增加,对售后服务的需求自然也会增加。此类服务包括原地处理退货,而非再将产品运回原产国。物流提供商可以通过提供此类服务,从而开辟另一个价值渠道。