0755-29827465

18194086606

来源:富皇美运 日期:2023-07-05 17:16:12 浏览次数:1981

前言

一、全球零售商现状横向对比

1、沃尔玛:电子商务销售额增长12.8%,Walmart Creator将于2023年全面推出

2、亚马逊:全球主要的可再生能源企业买家,2021财年的净利润率为7.1%

3、京东:排名上升至第7,推“青流计划”并大力投资其供应链

二、全球TOP级零售商所处地区分析

1、亚太地区:Coupang、阿里巴巴、Seven&i年度营收迎来显著增长

2、欧洲:奢侈品企业成为该地区创收增长主力

3、北美:线下百货营收实现正向增长,电商平台增长率低迷

三、全球品类市场概况分析

1、服装配饰类:12家企业零售收入增长超过40%

2、快消品类:仅3家企业获得两位数净利润率

3、日用百货类:整体营收增长率与净利润率均下跌

四、零售行业可持续性发展现状解析

1、企业高管积极贯彻可持续发展理念

2、二手零售市场热度高涨

3、技术升级助力新型可持续发展

-----------------------------------------------------------------------------------

前言

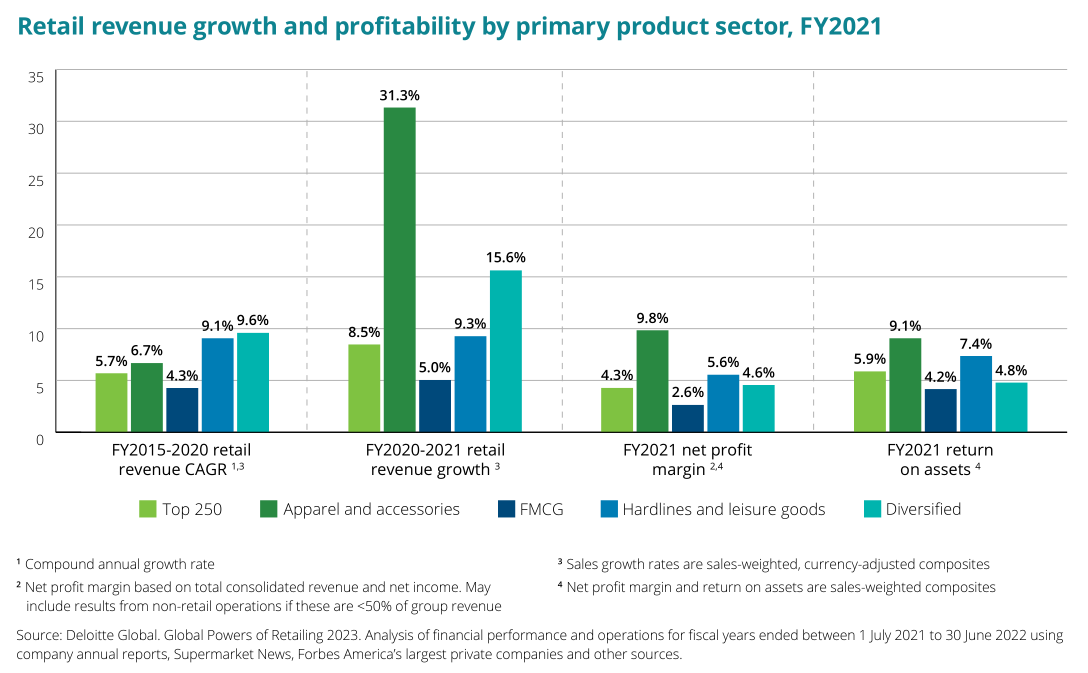

德勤数据显示,2020年7月1日至2021年6月30日(蓝色柱状)、2021年7月1日至2022年6月30日(绿色柱状)这两大财年期间,全球前250名零售商的年度营收额呈显著增长。

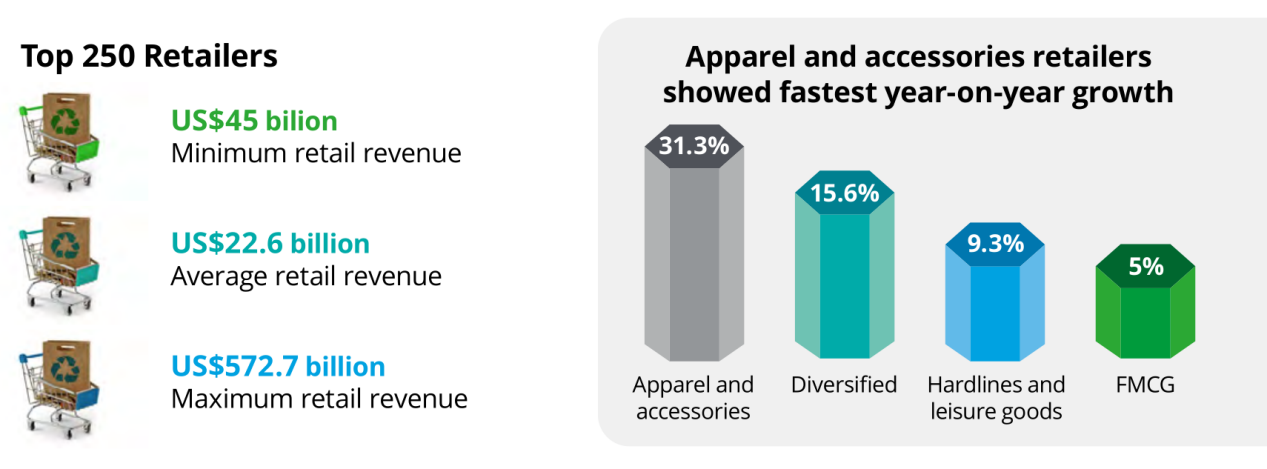

全球排名前250名零售商中,零售营收额最小值为450亿美元,最大值为727亿美元,平均值为226亿美元。其中,服装配饰类零售营收额年度同比增长较为突出,达到31.3%。

2022年,全球大环境经历了通货膨胀迅速加剧、大宗商品价格飙升、货币政策收紧以及供应链严重中断等诸多挑战。然而,其中的部分趋势可能仍会持续下去,包括劳动力市场紧张、欧洲自1945年以来最大规模的土地战争以及气候变化对经济的破坏等。

2023年如今即将进入“下半场”,跨境贸易商需要了解的未来全球趋势如下:

· 通货膨胀逐步消退

供应链中断、商品价格上涨、扩张性财政和货币政策等诸多激化通货膨胀的因素已逐步实现逆转。此外,通货膨胀在美国已经见顶,欧洲地区的通胀率增长预计也将触顶。日本和中国的通货膨胀率处于增长停滞状态。预计2023年美国的通货膨胀率将迅速下降,欧洲的通货膨胀率将出现较为缓和的下降趋势。这种模式的预期已经嵌入债券收益率中,这也是2023年债券收益率保持相对较低的原因之一。

· 供应链中断恢复并保持稳定

全球需求疲软,加之厂商们制成品生产和分销能力的提高,共同促成了交付延误、产品供应短缺和运输成本下降等市场现象。疫情逐步稳定后,中国市场的供应链运作也将步入常态。

另一方面,由于中美关系的不确定性,这也可能意味着中国的资本或将进一步外流,东南亚、印度、中欧地区,特别是墨西哥的供应链流程预计将得到更多投资。

· 劳动力市场仍然吃紧

全球经济从疫情中复苏后,劳动力已出现短缺情况,劳动力参与率下降、新冠肺炎相关疾病持续影响以及移民数量急剧下降等因素在短期内还不太可能迅速改变。许多公司担心劳动力持续短缺,正在不断招聘员工,以储备经济反弹时可能需要的劳动力。

值得注意的是,劳动力市场供应吃紧的同时,大多数发达经济体的工资水平仍未能跟上通胀的步伐。其结果是消费者支出也逐步减弱。截至2023年,随着通货膨胀逐步消退,预计工资增长速度很可能最终超过通货膨胀增长速度,这或将反向刺激消费者支出金额上浮,同时这也可能会给企业带来压力与动力,促使企业加快投资于节省劳动力的新技术。

· 中央银行或停止紧缩的货币政策

货币政策的作用具有一定滞后性,2022年各国央行大幅提高基准利率足以平息未来的通胀。尽管如此,为了锚定通胀预期,主要央行仍有可能在2023年初继续加息,并有望在2024年开始降低利率。

· 经济发展压力仍然存在

60%的美国民众认为美国已经陷入衰退。相比之下,中国经济表现出了惊人的弹性。尽管实际工资水平下降,但由于部分消费者动用了储蓄,实际消费支出仍在增长。此外,借贷成本上升也让许多企业动用了现金储备并着眼于长期投资。

· 欧洲或经历经济衰退

欧洲地区和美国的经济形势则有所不同。随着水平逐步下降,民众的实际消费支出金额也在下降。此外,尽管能源价格已经从峰值回落,但天然气价格仍处于历史高位,从而助长了通胀压力,降低了消费者和企业的购买力。乌克兰冲突导致的能源冲击,可能会在推动欧洲经济衰退中扮演主要角色。此外,欧洲央行和英国央行收紧货币政策也将起到一定作用。 此外,尽管许多欧洲国家政府提供大量补贴以抵消高能源价格,但财政政策的轨迹仍然是紧缩性的。

尽管欧洲各国政府采取了强有力的措施来保护本国经济免受能源冲击,但电价可能会在相当长的一段时间内保持相对较高的水平。因此,许多曾经受益于俄罗斯廉价能源的重工业公司越来越多地在欧洲以外寻找投资机会。这可能对欧洲本土制造业的未来产生负面影响。

· 日本经济或将趋向稳定

随着新冠疫情相关限制措施的减少和被抑制的需求得到释放,日本经济正在从低基数开始加速增长。此外,全球经济疲软可能会给日本经济带来不利影响。因此,日本经济增长可能保持相对缓慢。

与此同时,由于供应链中断和能源价格上涨,通货膨胀从低水平基数开始加剧。日本银行也扭转了其部分宽松的货币政策,从而提振了日元价值。

· 印度人口与经济将迎来强势增长

国际货币基金组织估计,2023年4月份,印度可能会超越中国成为世界上人口最多的国家。在未来几年里,中国的人口数量将减少,而印度的人口将持续增长,增长态势将延续直至本世纪下半叶。

这种人口结构变化可能会对全球经济产生影响。如果不考虑人口结构的因素,随着国内消费需求成为主要的增长动力,中国的经济增长速度可能会有所放缓,而印度的经济增长速度可能会一定程度加快。事实上,印度目前是世界上增长最快的主要经济体之一,该国也正在从俄罗斯进口价格相对低廉的石油,从而限制能源冲击对其经济的影响。由于贸易占GDP的比重低于大多数国家,这或许也将让印度免受全球经济放缓的负面影响。

通货膨胀率虽然相对较高,但近期已有所下降。自2022年4月以来,由于印度储备银行一直在提高基准利率,2023年的增长率可能会因其对需求的影响而略有减速。

一、全球零售商现状横向对比

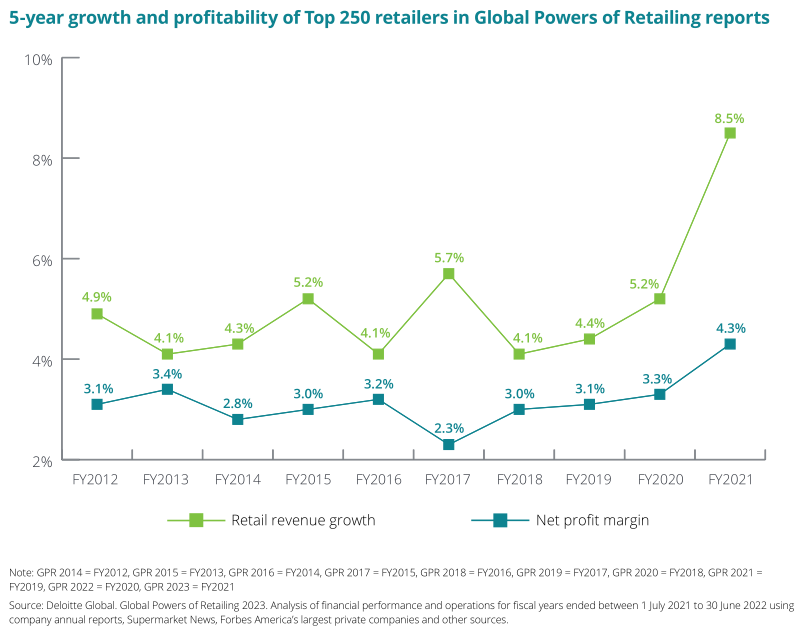

德勤数据显示,2018至2021财年期间,全球前250名零售商的年度营收5年期增长率从4.1%增长至8.5%,其中2020至2021财年的增长率出现显著拉升。此外,2018至2021财年期间,全球前250名零售商的年度净利润5年期增长率仅抬升了1.3%。

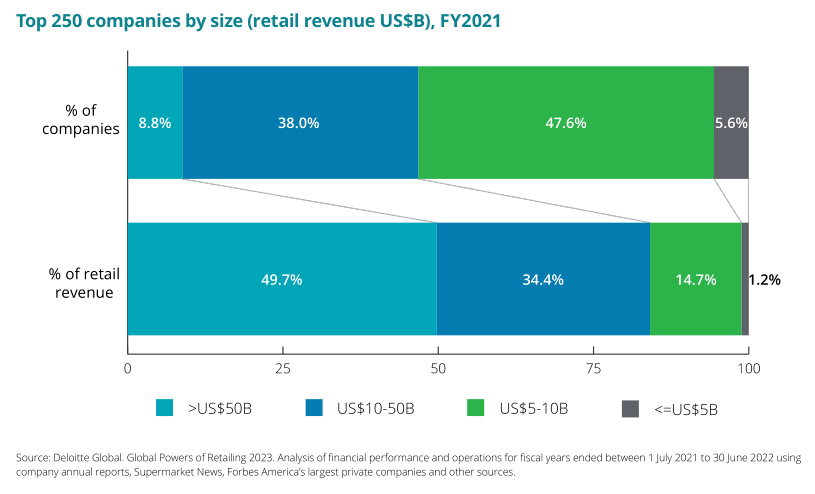

2021财年中,8.8%的全球前250名零售商年度营收超过500亿美元,占据该排行榜年度总营收的49.7%;38%的零售商年度营收为100至500亿美元;47.6%的零售商年度营收为50亿至100亿美元;仅有5.6%的零售商的年度营收少于50亿美元。

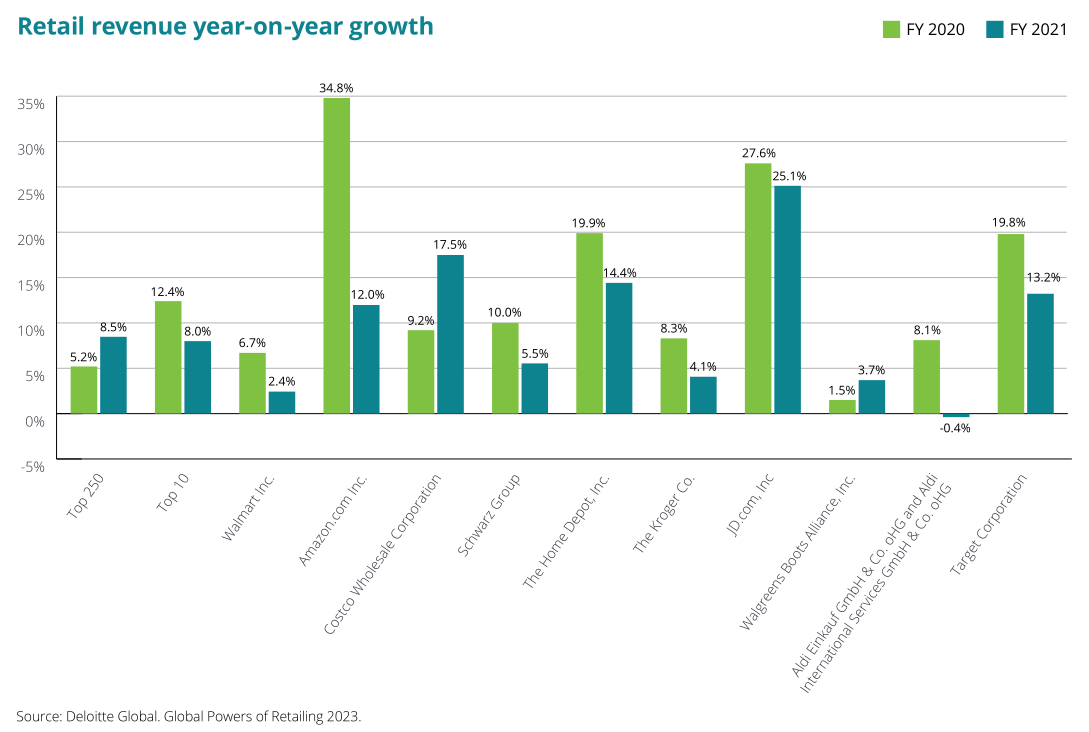

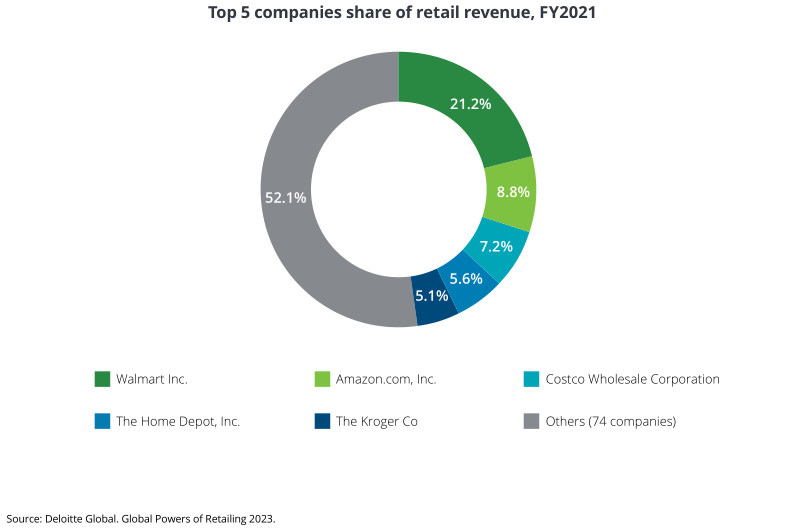

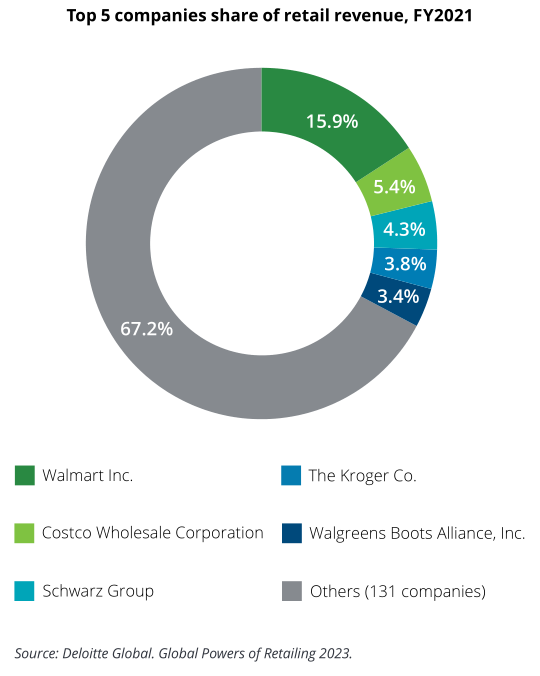

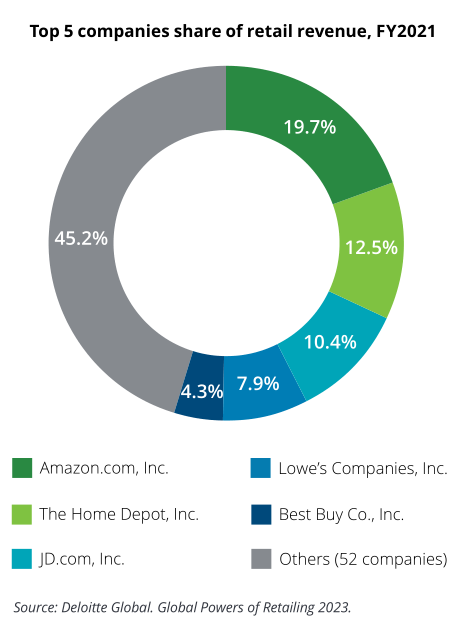

2021财年中,全球排名前10名的零售商如下图所示,沃尔玛、亚马逊与好事多(Costco)位列前3名,排名与上一财年相比暂无变化,稳坐零售行业前3名。

此外,京东作为榜单中唯一来自中国的零售商,其排名上升了2个位次,排名第7。

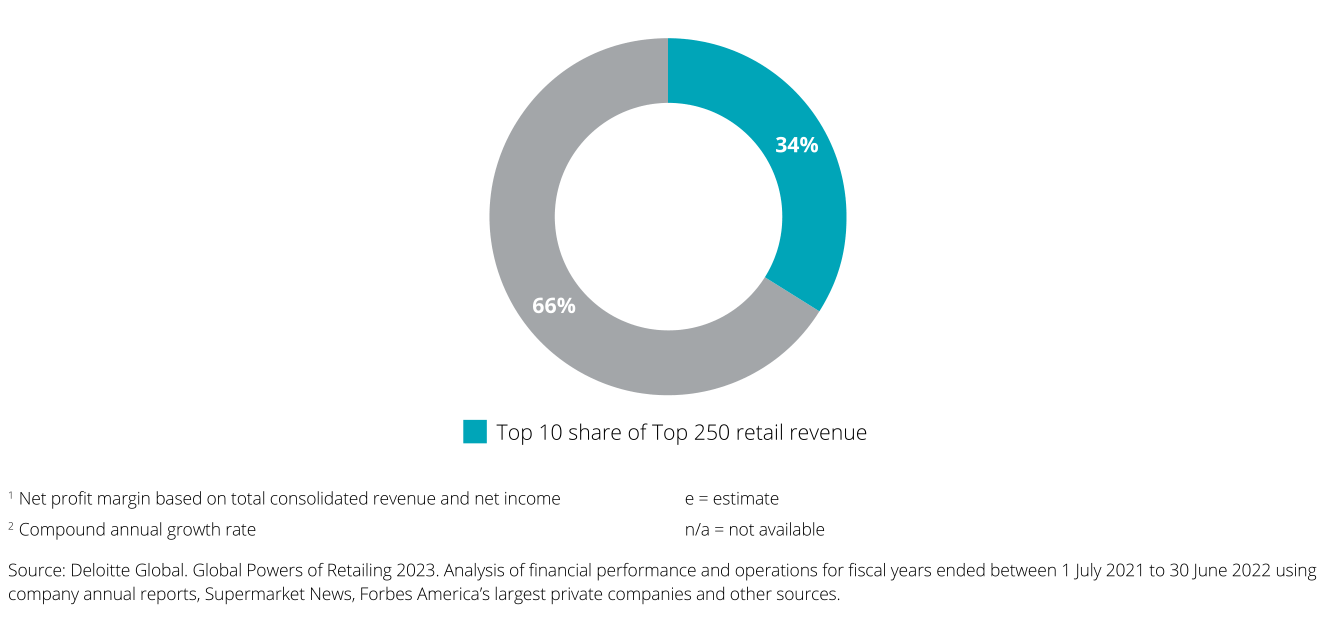

全球排名前250名的零售商中,前10名的零售商年度营收占比34%。

2020财年至2021财年期间,全球前250名的零售商年度营收增长率从5.2%上升至8.5%,而前10名零售商的年度营收增长率则从12.4%下降至8%,其中亚马逊的跌幅较为突出,从34.8%下降至12%。

以下内容将根据零售营收、并购交易、电子商务、技术等各维度对全球排名前10位的零售商进行挑选分析。环境、可持续性和治理(ESG)以及净利润率每个零售商所涵盖的具体信息取决于可公开获得的信息。

1、沃尔玛:电子商务销售额增长12.8%,Walmart Creator预计将于2023年全面推出

· 零售业务营收

沃尔玛连续第二年登顶全球零售商榜单。该公司的零售收入在2021财年同比增长2.4%,达到5730亿美元,这是基于该零售商在2020财年的强劲表现。较高的消费支出,部分原因是由于政府的刺激计划,导致其美国山姆会员店和电子商务业务的销售收入较为突出。

两次分拆出售业务中,沃尔玛国际零售收入在2021财年下降了16.8%。阿斯达百货公司(Asda Stores Ltd)出售给了伊萨兄弟(Issa Brothers),赛宇集团(Seiyu Group)则出售给了KKR和Rakuten,这两笔交易都在2022年第一季度完成。

外汇汇率优惠的加持下,抵消了沃尔玛国际市场进一步下滑的影响。2018年,面对印度市场日益严重的亏损,沃尔玛以160亿美元的价格收购了电子商务公司Flipkart。

· 业务收购

沃尔玛于2022年9月在其沃尔玛IOS应用程序上推出“做自己的模特”(Be Your Own Model)服务,用户可以使用自己的照片在线虚拟试穿服装。2022年6月,沃尔玛还推出了其他几个AR功能,如虚拟家具放置查看功能。而后,该公司宣布收购AR光学技术公司Memomi,让消费者能够在线试戴眼镜。

· 电子商务业务

沃尔玛在2021财年的电子商务销售额增长了12.8%,紧随比上年增长63.5%。随着防疫限制逐渐放松,消费者也陆续回归实体零售渠道,这也一定程度影响了电子商务的销售额增长。

截至2021财年,沃尔玛目前运营着超过8000个取货点和6000个送货点。作为融合线上和店内购物体验的战略的一部分,沃尔玛维持了对门店翻新的投资,其中包括在2022年对门店翻新的33亿美元投资。

沃尔玛的全渠道能力的发展及其与Z世代和千禧一代年龄的接触,促成了Walmart Creator这款应用程序面世:一个全新的内容电商平台,帮助内容创造者从零售商获得可购买的产品,并从销售的产品中赚取佣金,这一应用的概念类似于中国社媒电商平台抖音。而该平台目前还处于Beta版本的测试阶段,Walmart Creator预计将于2023年全面推出。

· 环境、可持续性和治理

沃尔玛的2022财年ESG总结报告显示,该公司已经达到了Gigaton项目的中期里程碑,该项目旨在:截至2030年减少或避免其供应链中10亿公吨的Scope3排放量。2022年4月,沃尔玛还推出了一个名为 Circular Connector的平台,旨在为寻找更可持续包装理念的公司和提供相关服务的公司搭建桥梁。

· 净利润率

2021财政年度中,沃尔玛的净利润率下降至24%,合并净收入增长了1.7%。较高营收所产生的收益被三个因素所抵消:由于某些高利率长期债务的提前清偿,造成了24亿美元的债务清偿损失;沃尔玛股权投资的公允价值变动造成了30亿美元的损失;以及与剥离部分国际业务形成的相关损失。

2、亚马逊:全球主要的可再生能源企业买家,2021财年的净利润率为7.1%

亚马逊的零售收入(仅第一方零售额)在2021财年增长了12%,而在2020财年额外增长了34.8%。该零售商在北美和其他国际市场的销售额增长都达到了两位数。部分原因在于产品价格降低,以及汇率波动,这让亚马逊在2021财年产生了38亿美元的可观营收。北美和国际零售收入的增长部分效率低下的配送网络和供应链约束所抵消。

2021年,亚马逊推出波兰站点,2022年10月比利时站点也隆重推出,进一步扩大亚马逊在欧洲的市场足迹。

此外,2022年1月,亚马逊在加利福尼亚州推出了第一家实体店(Amazon Style)。该试点商店通过亚马逊购物应用程序将技术内置于消费者的购物体验中,该应用程序提供机器学习驱动的推荐,并在商店各处设置触摸屏。

· 业务收购

亚马逊在2021财年进行了总计4.96亿美元的收购交易。然而,这其中并不包括任何与零售相关的交易。该公司将注意力转向收购技术公司,例如Cloostermans,为亚马逊仓库和iRobot提供机器人自动化。亚马逊还通过收购一家专注于技术的医疗保健提供商OneMedical,以39亿美元的收购价进军医疗保健领域。

· 环境、可持续性和治理

亚马逊目前是全球主要的可再生能源企业买家。2021财年中,该公司宣布启动71个全新的可再生能源项目,截至2022年9月,亚马逊在21个国家共有379个项目陆续开展。由于这些新项目不断加入,亚马逊的全球可再生能源组合预计将产生50GWh的清洁能源。这也是亚马逊截至2040年达到净零碳排放目标的一部分。

· 净利润率

亚马逊在2021财年的净利润率为7.1%,在Top10中净利润率第二高,仅次于家得宝。

3、京东:排名上升至第7,推“青流计划”并大力投资其供应链

· 零售收入

2021年财年中,京东电商平台的零售收入增长25.1%,达到1264亿美元。因此,京东在今年前十名中的排名从第9位升至第7位,该公司的活跃客户账户增长了21%,达到5.697亿人,由此抬升了其零售总额。

· 收购业务

2022年7月,京东宣布以21亿美元收购中国物流资产控股有限公司。此外,同一季度中,京东物流完成了对另一家总部位于广州的物流公司Deppon的控股权收购。

· 技术

2022年9月,京东旗下的全渠道超市JD Super宣布推出一项新的增长战略,旨在扩大用户范围,将其业务扩展到农村地区,优化其全能型技术的使用,并向更广泛的合作开放平台。此前,京东还于2021年10月与达达建立了合作关系。这两家机构同意成立一家合资公司Shop Now,这是一款按需消费零售服务。2022年2月,京东增持达达的股份,将其对该公司的控股权从46%提高到52%。

· 环境、可持续性和治理

京东于2022年5月发布了其第二份ESG报告,其中显示京东物流公司的战略目标为,截至2030年公司计划将碳排放量减少50%(相较于2019年水平)。此外,作为其“青流计划”的一部分重要内容,京东计划投资168亿美元升级其供应链。2021财政年度中,该公司被全球契约中国网络( Global Compact China Network)评选为“实现可持续发展目标2021企业最佳实践(碳达峰及碳中和)”。

· 净利润率

尽管京东零售收入增长强劲,但其净利润率仅为-0.5%。

二、全球TOP级零售商所处地区分析

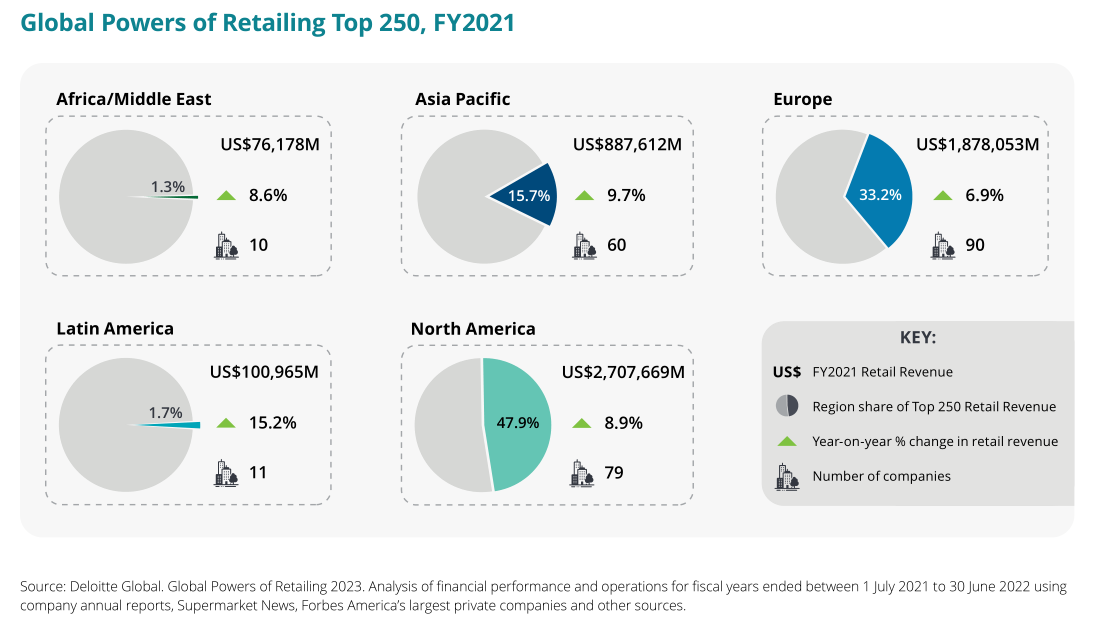

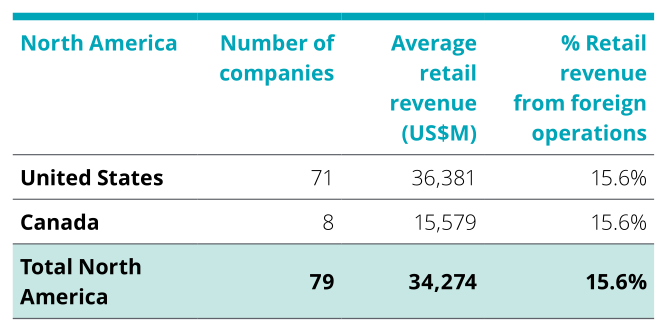

2021财年中,全球前250名零售商的地理分布如下:北美洲79家(占比47.9%)、欧洲90家(占比33.2%)、亚太地区60家(占比15.7%)、拉美地区11家(占比1.7%)、非洲/中东地区10家(占比1.3%)。

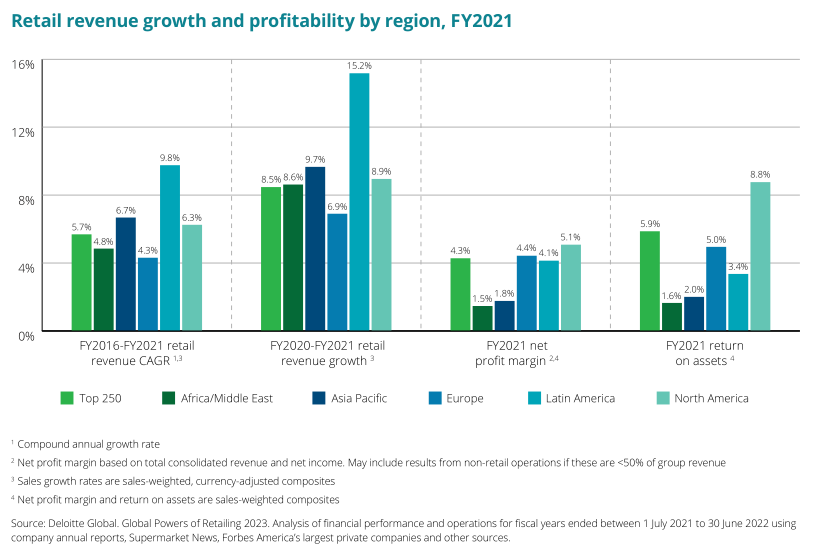

2016至2021财年期间,拉美地区零售商年度营收复合年增长率最高,达到9.8%。2021财年中,拉美地区的零售商年度营收增长率达到15.2%,远超其他地区零售商。

此外,北美地区零售商的净利润率与资产回报率表现较为突出,分别为5.1%与8.8%。

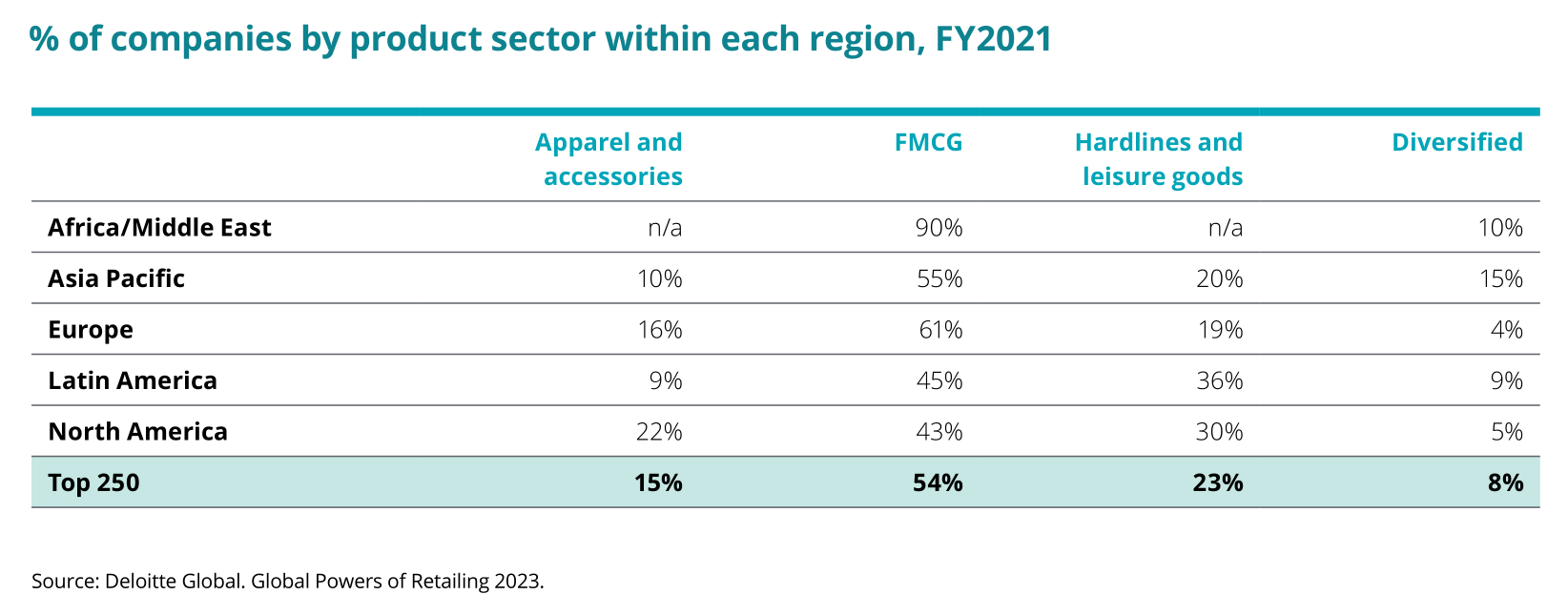

全球前250名零售商的主要销售品类占比情况如下:服装配饰类(15%)、快消品类(54%)、居家户外品类与休闲产品(23%)、综合品类(8%)。

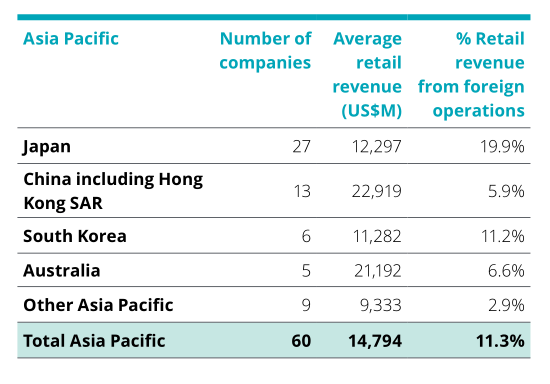

1、亚太地区:Coupang、阿里巴巴、Seven&i年度营收迎来显著增长

全球前250名零售商中,位于亚太地区的零售商收入合计占前250名零售商总收入的15.7%,零售收入平均增长9.7%,高于2020财年的2.6%。尽管销售收入增长强劲,但亚太地区零售商的平均净利润下降至1.8%。

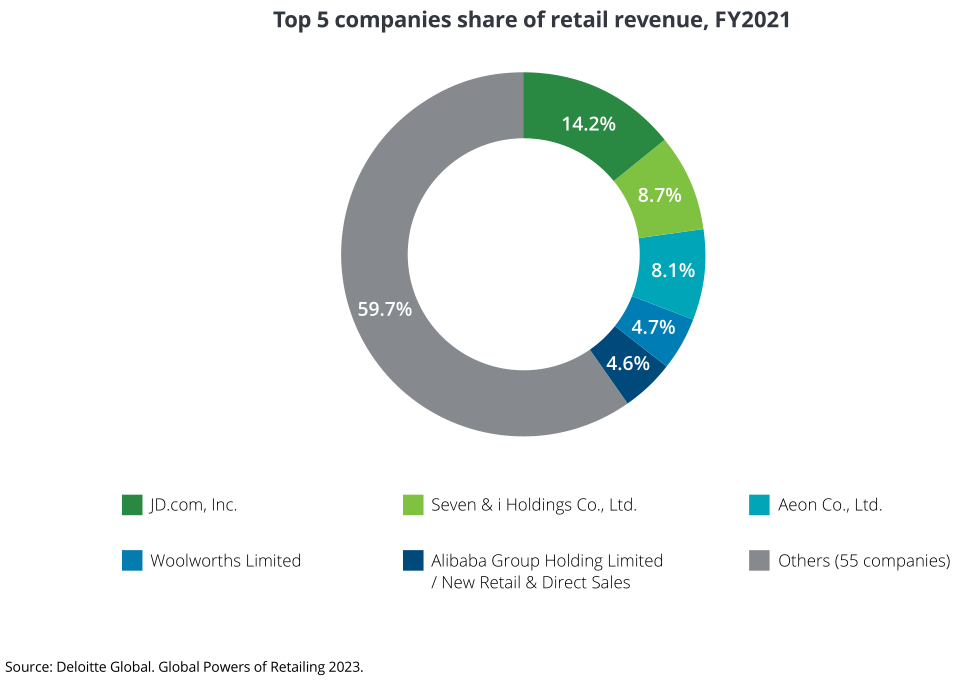

德勤数据显示,韩国、日本、中国大陆和香港特别行政区是亚太地区零售增长最快的市场,零售收入分别增长3.9%、11.1%和10.8%。韩国知名电商平台Coupang的年度营收增长了49.3%,日本的Seven&i增长了54.7%,中国的阿里巴巴增长了42.7%。在这些领先的零售商中,强劲的销售业绩主要由数字渠道和海外市场扩张所推动。

其他亚太地区前250名零售商在2021财年的平均零售收入增长率为11.7%,包括印度、印度尼西亚、菲律宾、中国台湾省、泰国和越南。印度和越南零售商都实现了显著的营收增长率,分别为24.3%和13.3%。

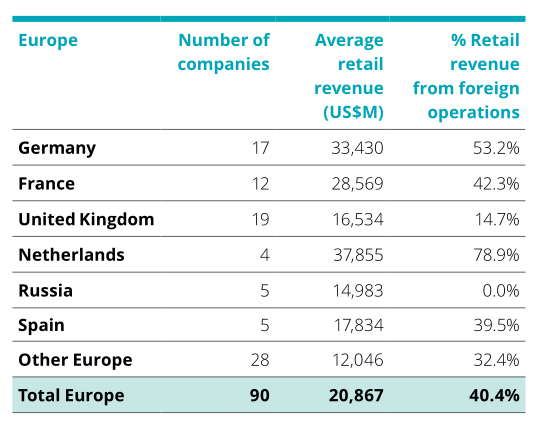

2、欧洲:奢侈品企业成为该地区创收增长主力

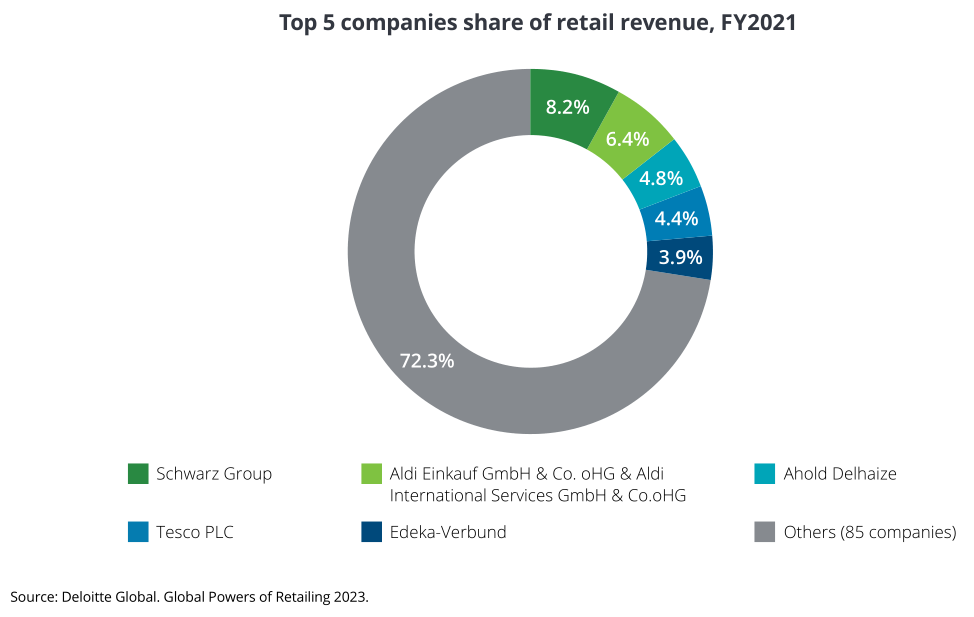

综上所述,欧洲零售商在2021财年的零售收入增长率是所有地理区域中最低的,总体增长率为6.9%,大大高于上一财年1.1%的增长率。虽然全球前250名零售商中欧洲地区的零售商数量较多,共有90家公司,但就总收入份额而言,仅占前250名零售商总收入的33.2%

2021财年中,法国、俄罗斯和西班牙经历了两位数低增长,德国、英国和荷兰零售商的年度营收呈现个位数增长。

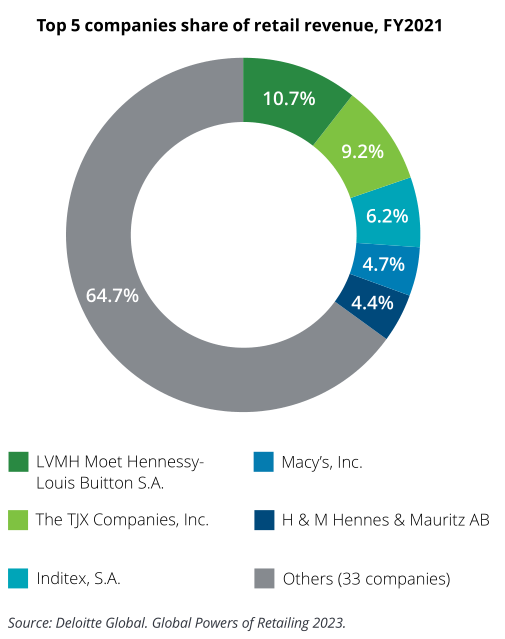

前四位增长最快的欧洲零售商是奢侈时尚品牌。位居榜首的是高端时尚零售商LVMH,其零售收入同比增长51.4%,达到近563亿美元。LVMH的强劲表现部分归功于对蒂芙尼的收购,以及其亚洲市场和美国市场的自然增长,尤其是通过线上销售渠道。排在第二位的是拥有卡地亚、万宝龙等品牌的历峰金融公司,其在2021财年的零售收入增长了45.8%

2021财年,欧洲企业的平均净利润率为4.4%,较上年增长1.4%,为全球第二大净利润率。平均资产回报率也有所上升,从2020财年的3.3%上升至2021财年的5.0%。

零售商如爱马仕,路易威登集团和开云集团提升了欧洲地区的年度营收表现,净利润率达到双位数增长。

3、北美:线下百货营收实现正向增长,电商平台增长率低迷

2021财年中,北美地区的零售商数量总共只增加了1家。该地区企业的综合零售增长率为8.9%。近46%的北美零售商在2021财年实现了两位数的年零售收入增长,高于上一年的约40%。共有9家零售商的年零售增长率为负值。

北美地区中,年零售增长率约有90%为服装和配饰零售商,50%为百货公司。与上一财年相比,前250强中的北美百货公司在2021财年实现了零售额的正增长。

虽然电商平台和其他数字销售渠道仍然是许多北美零售商的关键战略,但其在2021财政年度更为低迷。亚马逊和Wayfair的增长率分别为12.0%和-3.1%,低于上一财年的表现。

2021财年中,全球前250强中的50家北美零售商实现了净利润率正向增长,而前一年为54家。尽管如此,该地区零售商的综合净利润率为5.1%,高于上一年的3.8%。

三、 全球品类市场概况分析

2021财年中,按照主营品类划分全球前250名零售商可知,服装配饰、快消品、日用百货为主要三大品类方向,其中快消品零售企业占比最高,达到63.8%,企业数量为136家。同时,北美地区的服装配饰类零售企业占比也较为突出,达到45%。

此外,欧洲的快消品企业占比达到40%。

与此同时,服装配饰类在2020至2021财年零售营收增长率(31.3%)、2021财年净利润率(9.8%)以及2021财年的企业资产回报率(9.1%)的表现尤为出彩,零售营收增长率更是大幅度远超其他品类。

1、服装配饰类:12家企业零售收入增长超过40%

服装配饰类零售企业在2020财年的零售营收下降14%后,呈现强劲反弹,2021财年的这一数据增长了31.3%。该品类的营收增长由零售商LVMH与TJX所牵引,分别增长了51.4%、51.1%。

该品类下有12家公司的零售收入增长超过40%:4家百货公司、4家专业时装企业、4家服装/鞋类专卖企业。

2、快消品类:仅3家企业获得两位数净利润率

快速消费品行业企业的增长率最低,平均零售营收增长率从2020财年的4.7%,上升到2021财年的5.0%。行业平均净利润率为2.6%,较上一财年提高0.1%。

在136家快消品类零售企业中,11家快速消费品零售商在2021财年的零售收入增长超过20%。Seven&iHolding的总增长率为54.7%,其海外便利店增长率为13.7%,Segment Ulta Beauty也实现了40.3%的强劲增长,这要归功于防疫措施放松后的消费者信心增加以及政府出台的经济刺激计划。

2021财年中,只有3家快速消费品零售商实现了两位数的净利润率,其中包括利润率最高的Liquor Control Board of Ontario (34.696)、Woolworths (13.16%)和Ulta Beauty (11.4%)。

3、日用百货类:整体营收增长率与净利润率均下跌

与前一年相比,在2021财年,日用百货与休闲产品类零售企业的年度营收增长率和净利润率都有所下降。具体而言,虽然平均净利润率上升至55%,但平均营业收入同比增长率从2020年度的14.5%下降至2021年度的9.3%。

虽然40%的零售商实现了两位数的收入增长率,但有更多的零售商经历了下降趋势,特别是电子类零售商。

在57家日用百货与休闲产品类零售企业中,36家企业在2021财年实现盈利。净利润率较为可观的零售商是Bath&Body Works,达到16.9%。

京东和DNS的年度零售额持续增长,但与2020年财政年度相比仍有所下降。在该品类下的企业中,美国零售商HobbyLobby Stores在2021财年的零售收入增长最为强劲,达到37.6%。

四、零售行业可持续性发展现状解析

许多零售商正持续投资于可持续发展倡议。德勤发布的《2023年CxO可持续发展报告》显示,气候变化是DTC企业面临的3大问题之一。其中,4个领域成为关键焦点:转售市场的重要性,在整个供应链运营中嵌入可持续性实践的必要性,技术在可持续性中的作用,以及遵守环境、社会和治理相关法规和框架。

1、企业高管积极贯彻可持续发展理念

消费行业的公司继续将气候变化视为影响其组织的首要问题之一。该报告显示,54%的受访高管表示,他们在可持续发展方面的投资在过去一年有所增加。

在过去一年中,高管们认为影响公司的首要气候问题也发生了变化:49%的受访者认为改变消费模式是主要问题之一。相比之下,前一年调查中的主要问题都集中在工业流程、监管和政治不确定性以及其他运营环境等影响。此外,71%的消费品行业高管表示,他们感受到来自客户和消费者的强大压力,市场要求他们对气候变化采取必要行动。

59%的消费品行业首席体验官认为,他们当前的可持续发展努力对其品牌和声誉产生了积极影响。

2、二手零售市场热度高涨

由于消费者对可持续购买选择的偏好和第一手商品的高价格,转售市场越来越受欢迎。

千禧一代和Z世代的消费者更倾向于购买二手商品,他们认为二手商品是更可持续的购物选择。随着消费者越来越意识到快时尚和其他消费品对环境的负面影响,服装和家具等产品类别的转售市场持续增长,这也一定程度上得益于人们向生态意识型消费主义的转变。

此外,新产品成本上涨也导致消费者转向购买二手商品,因为这可以以较低的价格获得。德勤《2022年全球假日零售调研报告》指出,32%的美国消费者计划在假日季节购买二手商品以节省成本。在消费者购买二手物品的首选类别中,服装类位居榜首 (51%),其次是玩具和爱好类别类 (40%)。

目前,转售市场存在以下三种模式:

· 第一种模式中,消费者可以将他们的产品卖回给所属零售商以赚取商店积分,然后零售商在自己的平台上将翻新产品出售给其他消费者,从而能够更好地控制其品牌和客户体验。如,耐克推出了2021年翻新计划,通过该计划,耐克官方转售客户在购买后60天内退回的运动鞋。这些运动鞋经过检查,分类为“穿过一两天”、“轻微磨损”和“外观有瑕疵”等不同情况,产品会经过回收清洗,以低于原价的价格出售。

· 第二种模式中,消费者可以通过零售商推动的二手交易平台,直接向其他消费者出售拥有的商品。京东便推出过一个名为“鲸置”的转售平台,消费者可以将产品转售给其他人,也可以转售给京东的“爱回收”二手业务。

· 第三种模式中,消费者可以通过诸如ThredUp和RealUp等受欢迎的转售市场直接将他们的产品卖给其他消费者,而零售商通常与之有着第三方合作关系。例如,开云集团旗下的古驰和巴黎世家等奢侈品牌,就与知名的第三方转售平台合作以促进其品牌商品的转售销量。

对零售商来说,优化物流、培训员工验证转售交易,同时制定如何可持续地扩大业务规模战略也将是非常重要的一环。

未来的零售模式中,尤其是对于大公司而言,企业将通过常规销售渠道、出口和转售销售模式多触点延伸业务方向。

3、技术升级助力新型可持续发展

德勤《2023年Cx0可持续发展报告》中,53%的消费品行业高管表示,他们已经使用节能或气候友好型机械、技术和设备,作为其所在企业可持续发展规划的关键一环。

区块链和人工智能等技术工具应用同样有助于零售商贯彻执行可持续发展计划。

区块链技术可以提高零售商供应链运营的可追溯性和透明度,可以用来跟踪产品和零部件从生产、购买、使用等一系列流程,从而有助于企业实现闭环供应链战略。

人工智能在可持续发展倡议中有各种应用,例如为循环经济设计产品,改进产品的可追溯性,并使库存消耗预测功能更加可靠,以减少过剩库存造成的浪费等情况。