0755-29827465

18194086606

来源:富皇美运 日期:2022-11-22 13:57:32 浏览次数:695

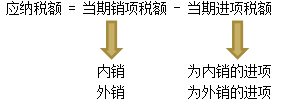

首先给个图你看,

主要涉及四个过程,免、剔、抵、退,即外销部分销项税额-免,外销部分的进项税额不能全部分用于抵扣-剔,然后用当期进项税额抵当期销项税额-抵,结果为负数的-退。

至于为什么外销部分的进项税额不能全部分用于抵扣,也就是为什么退税率低于征税率,因为外销本来就是免税的,按照增值税的原理,免税部分的进项是一分都不能抵的,出口的可以抵一部分就是鼓励出口了。

具体见下面的公式

当期应纳税额=当期销项税额-(当期进项税额-当期免抵退税不得免征和抵扣的税额)

(当期免抵退税不得免征和抵扣的税额)即剔出的金额

剔出的金额=(外销额FOB-免税购进原材料价格)×(征税率-退税率)

减去免税购进原材料价格的意思是,当期进项税额根本不包括免税购进原材料的进项,因为是免税的,所以要剔除掉。

免税购进原材料价格,两种情形

第一,当期国内购进的无进项税额且不计提进项税额的免税原材料,直接减就可以

第二,当期进料加工保税进口料件 计算方法

购进法(进口料件)

当期进料加工保税进口料件的组成计税价格=当期进口料件到岸价格+海关实征关税+海关实征消费税

实耗法

进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率

计划分配率=核销上年进料加工业务时确定的实际分配率

实际分配率=年度进料加工耗用的保税进口料件金额÷年度进料加工出口货物总额

最后结果为负数,涉及退税,当期期末留抵税额不多于免抵退税额时,退当期期末留抵税额,多的时候,退当期免抵退税额,原则就退个少的给你。

免抵退税额=(外销额FOB-免税购进原材料价格)×退税率

①当期期末留抵税额≤当期免抵退税额时

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

②当期期末留抵税额>当期免抵退税额时

当期应退税额=当期免抵退税额

当期免抵税额=0